Page 69 - Sistem Akuntansi

P. 69

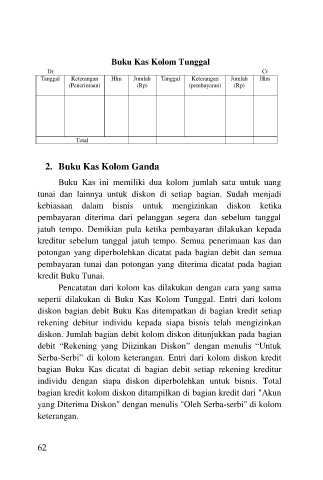

Buku Kas Kolom Tunggal

Dr Cr

Tanggal Keterangan Hlm Jumlah Tanggal Keterangan Jumlah Hlm

(Penerimaan) (Rp) (pembayaran) (Rp)

Total

2. Buku Kas Kolom Ganda

Buku Kas ini memiliki dua kolom jumlah satu untuk uang

tunai dan lainnya untuk diskon di setiap bagian. Sudah menjadi

kebiasaan dalam bisnis untuk mengizinkan diskon ketika

pembayaran diterima dari pelanggan segera dan sebelum tanggal

jatuh tempo. Demikian pula ketika pembayaran dilakukan kepada

kreditur sebelum tanggal jatuh tempo. Semua penerimaan kas dan

potongan yang diperbolehkan dicatat pada bagian debit dan semua

pembayaran tunai dan potongan yang diterima dicatat pada bagian

kredit Buku Tunai.

Pencatatan dari kolom kas dilakukan dengan cara yang sama

seperti dilakukan di Buku Kas Kolom Tunggal. Entri dari kolom

diskon bagian debit Buku Kas ditempatkan di bagian kredit setiap

rekening debitur individu kepada siapa bisnis telah mengizinkan

diskon. Jumlah bagian debit kolom diskon ditunjukkan pada bagian

debit “Rekening yang Diizinkan Diskon” dengan menulis “Untuk

Serba-Serbi” di kolom keterangan. Entri dari kolom diskon kredit

bagian Buku Kas dicatat di bagian debit setiap rekening kreditur

individu dengan siapa diskon diperbolehkan untuk bisnis. Total

bagian kredit kolom diskon ditampilkan di bagian kredit dari "Akun

yang Diterima Diskon" dengan menulis "Oleh Serba-serbi" di kolom

keterangan.

62